")

")

")

Οι τράπεζες μπορεί να πέρασαν τα stress tests, όμως μπροστά τους έχουν άλλες προκλήσεις, τονίζει σε ανάλυσή της η UBS.

Ο κλάδος εξακολουθεί να είναι πολύ ευαίσθητος στις μακροοικονομικές συνθήκες, καθώς και την ανάγκη για την επιτυχή ολοκλήρωση των σχεδίων μείωσης των NPEs.

Οπως σημειώνει, από τα τεστ αντοχής, δεν προέκυψε η ανάγκη αύξησης κεφαλαίου, ωστόσο δεν αποκλείει αυξήσεις κεφαλαίου σε ορισμένες τράπεζες τα επόμενα τρίμηνα ή έτη.

Η UBS έτσι, «χαιρετίζει» την ολοκλήρωση της προσομοίωσης ακραίων καταστάσεων και το γεγονός ότι καμία από τις τράπεζες δεν κλήθηκε άμεσα να αντλήσει κεφάλαια, αλλά εκτιμά ότι η άσκηση SREP θα αποτελέσει την επόμενη πρόκληση.

Μακροοικονομικές συνθήκες

Τα αποτελέσματα υπογραμμίζουν σύμφωνα με τη UBS ότι ο κλάδος εξακολουθεί να είναι πολύ ευαίσθητος μακροοικονομικές συνθήκες, καθώς και την ανάγκη για την επιτυχή ολοκλήρωση των σχεδίων μείωσης των NPEs.

Επιπλέον, μια αύξηση κεφαλαίου στα επόμενα τρίμηνα ή χρόνια για ορισμένες τράπεζες τώρα φαίνεται πιθανότερη λόγω της διάβρωσης του κεφαλαίου στη γραμμή βάσης και στη σημαντικη εξάντληση κεφάλαιων στο αρνητικό σενάριο.

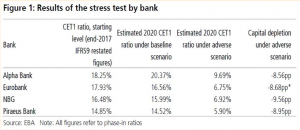

Στο αρνητικό σενάριο, η εξάντληση κεφαλαίου ανερχόταν σε 8,56 π.μ. για την Alpha Bank, σε 8,68 π.μ. για της Eurobank, 9,56 π.μ. για την Εθνική Τράπεζα και 8,95 π.β. για την Τράπεζα Πειραιώς.

Η Alpha Bank ολοκλήρωσε την άσκηση με τον υψηλότερο δείκτη CET1 (9,69%) και την Τράπεζα Πειραιώς με το χαμηλότερο (5,90%).

Συμπεράσματα

Στις βασικές εκτιμήσεις της για τα stress tests των ελληνικών τραπεζών, η UBS σημειώνει:

– Η δοκιμή διεξήχθη σε στατικό ισολογισμό στις 31 Δεκεμβρίου 2017.

Οι μειώσεις NPE από την αρχή του 2018 δεν λήφθηκαν υπόψη.

– Οι προσαρμογές προβλέψεων για το IFRS 9 ελήφθησαν πλήρως υπόψη, αλλά μόνο το 30% του κεφαλαίου που επλήγη θεωρήθηκε ως ρυθμιστικό κεφάλαιο (αυτό είναι το αποτέλεσμα της 5ετούς διάρκειας στην εφαρμογή του προτύπου).

Αυτό σημαίνει ότι ο δείκτης κάλυψης στην εκκίνηση ήταν υψηλότερος, ως εκ τούτου πιθανώς λιγότερο αυστηρός από ό,τι στην εφαρμογή του IFRS 9.

– Δεν επιτρεπόταν καμία «θεραπεία» για τα δάνεια του Στάδιο 3 (NPEs), οδηγώντας σε υψηλότερα ΝΡΕ, προβλέψεις και χαμηλότερο NII.

– Η δοκιμή διεξήχθη σε χρονικό ορίζοντα τριών ετών με βασική γραμμή και αρνητικά σενάρια.

– Ο πιο σημαντικός ήταν σαφώς ο πιστωτικός κίνδυνος.

– Σε αντίθεση με το 2015, κανένα AQR δεν συνοδεύει τη δοκιμή αντοχής.

Κατά την άσκηση του 2015, το μεγαλύτερο μέρος του κεφαλαιακού ελλείμματος ήταν στην πραγματικότητα αποκαλυφθέν στο AQR και όχι στο stress test.

– Δεν υπήρξαν επίπεδα επιτυχίας ή αποτυχίας, σε αντίθεση με την άσκηση του 2015

– Τα αποτελέσματα θα εξεταστούν στη διαδικασία SREP, αλλά δεν είναι ακόμη σαφές με ποιόν τρόπο.

")